2023 年全球葡萄酒消費降到 1996 年以來新低,且二十多年來紅酒的份額一路下滑,白與氣泡酒相對上升。波爾多面對需求轉弱與庫存壓力,正以「拔藤」「蒸餾」與「期酒降價」等方式加速結構調整。本文整合 OIV 年報與產業新聞,條理化說明「為什麼大家相對少喝紅酒、尤其是波爾多」。

221 mhl 2023 年全球葡萄酒消費量(較 2022 年 -2.6%)

紅酒占比下滑 2000 年代初 ~48% → 近年 ~43%–46%

≤ -30% 2024 波爾多期酒:多家名莊相對去年明顯降價

9,500 公頃 波爾多拔藤上限;2024 年中已拔除逾 3,000 公頃

重點摘要

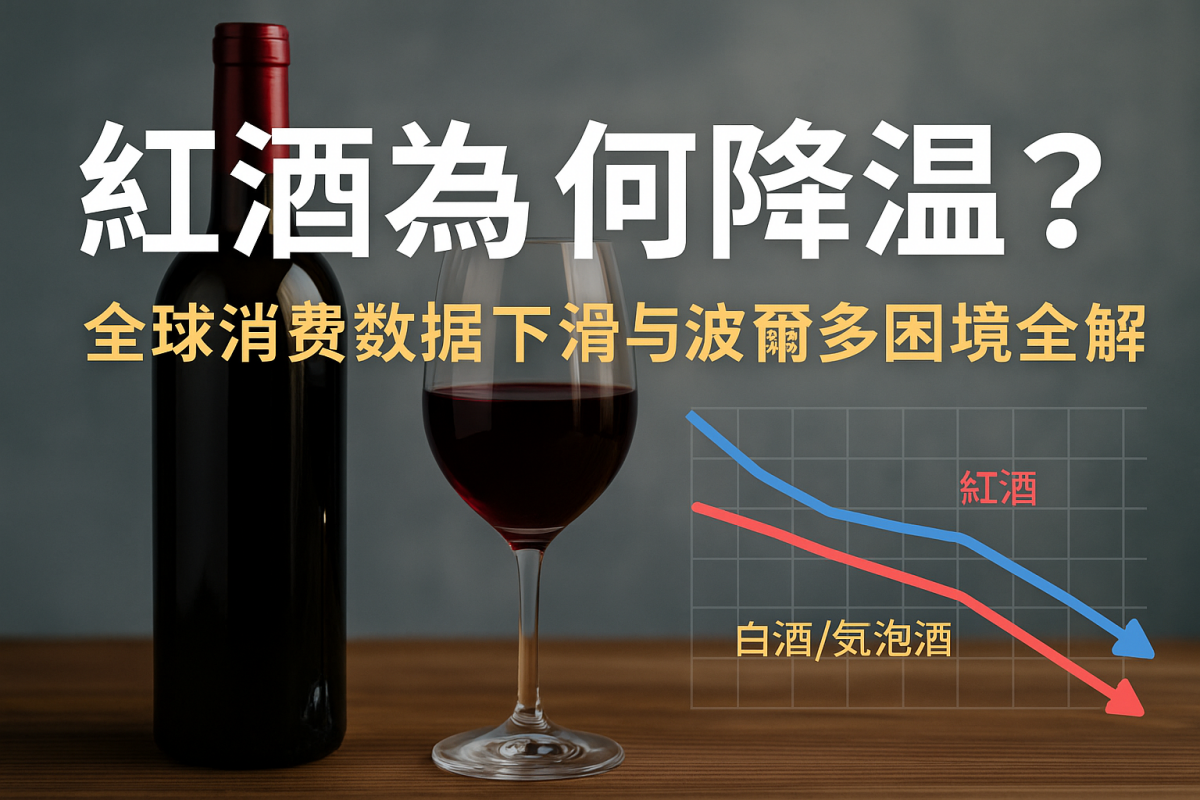

- 總量在降、結構在變:全球消費 2023 年降至 221 百萬公石,續創 27 年新低。品類結構上,紅酒的份額二十年來呈下降趨勢,白與氣泡相對上升。

- 波爾多壓力集中:需求轉弱+庫存高,官方啟動拔藤與蒸餾;2024 年期酒多數酒莊以雙位數幅度降價求量。

- 原因不是單一事件:年輕世代節制飲酒、口味往清爽移動、同品類競爭(RTD、烈酒)、中國市場回落、價格/價值錯配與氣候變遷,都在推動紅酒—尤其厚重風格—的日常份額縮水。

一、全球數據:量縮與結構變化

1) 消費總量下行

國際葡萄與葡萄酒組織(OIV)統計,2023 年全球葡萄酒消費為 221 百萬公石,年減 2.6%,為 1996 年以來新低。2024 年多個主要市場仍呈續降或低檔震盪的態勢。

2) 顏色結構:紅酒佔比下滑

OIV 對「按酒色」的長期研究指出:紅酒的供需在過去二十年顯著下降;早年紅酒約占全球消費 48% 左右,近年降至低至 43%–46% 的區間,而白與氣泡的比重提升,其中氣泡是拉動白酒比重上升的重要力量。

| 指標 |

2000–2004 平均 |

2017–2021 平均 |

近年趨勢 |

| 紅酒占比 |

≈ 48%–51% |

≈ 43%–48% |

續降 |

| 白酒占比 |

≈ 46% |

≈ 49% |

續升(受氣泡帶動) |

| 粉紅占比 |

低位 |

小幅上升 |

穩定偏升 |

說明:表列為 OIV 長期研究之概略範圍,具體比例會依年份略有差異。

二、波爾多的供需與價格:如何被「放大」

1) 拔藤與蒸餾:主動去庫存

為化解結構性過剩,波爾多在 2023 年敲定資金方案推動拔藤與蒸餾;拔藤上限約 9,500 公頃(約佔全區 ~9%)。截至 2024 年 7 月,實際已拔除 3,000+ 公頃,進度受天候影響有所延宕。

2) 期酒降價:投資吸引力回歸理性

2024 年(針對 2024 年份)波爾多期酒多家頂級酒莊雙位數降價,個別標竿酒莊單次下修接近 30%,使得新年份定價回到更可親的切入點,但整體買氣仍較保守。

3) 出口版圖改變:大中華放緩、其他市場承接有限

近年波爾多對大中華出口金額持續回落;2024 年亦受澳洲酒恢復中國關稅優惠影響,競爭加劇。同時,美國、英國等成熟市場的需求承接有限,短期難以完全抵消缺口。

三、為什麼大家「相對」少喝紅酒?(7 大結構性因素)

- 節制飲酒成為常態:年輕族群(尤其 Z 世代)降低飲酒頻率與強度,低酒精/無酒精產品與「damp lifestyle」成長,擠壓傳統酒精飲品的體量。

- 同品類競爭變強:RTD、精釀、龍舌蘭等增長;零售端酒類盤子承壓,紅酒首當其衝。

- 口味往清爽走:白、粉紅、氣泡與「可冰鎮、單寧輕」的紅酒更受喜愛;厚重、高酒精的紅酒在日常餐桌的份額縮水。

- 價格與價值錯配:多年期酒上行+二級市場舊年份選擇多,投資/收藏角度對新年份的吸引力下降。

- 中國需求回落+澳酒回歸:中國市場對波爾多高端需求放緩;澳洲酒恢復關稅優惠後在價格帶上具競爭力。

- 氣候變遷對風格的形塑:更熱更乾的年份帶來更成熟與更高酒精度的風格,與「清爽」趨勢背離。

- 供給端去化中:拔藤、蒸餾等政策工具加速出清過剩供給,短期抑量求價、長期為品種與風格調整騰出空間。

四、對選品與內容經營的啟示(可直接落地)

- 產品組合:增加 Bordeaux Blanc、Crémant de Bordeaux 與「可冰鎮、早飲級」的紅酒(高比例 Merlot、柔和單寧)。

- 情境溝通:用「一紅一白盲選」「台式炸物/米其林小吃配白或氣泡」的實戰情境,貼近消費者餐桌。

- 教育內容:做「2024 期酒降價買什麼最划算」與「暖化如何改變紅酒風格」兩條系列,降低學習成本。

- 價格策略:善用同價位跨年份與跨產區的對比,凸顯 CP 值與體驗差。

FAQ

Q1:紅酒會一直跌嗎?

短中期看,結構調整尚未結束;但優質產區與名莊仍具長期價值。若價格回歸合理、風格向清新平衡微調,需求可望階段性修復。

Q2:波爾多該怎麼挑?

兩頭策略:(A)日常喝選早飲級 AOC、Merlot 比例高、單寧柔;(B)收藏喝趁 2024 期酒降價鎖定傳統強莊,但嚴格比較歷年分數與市場流通價。